近高盛的分(fēn)析師預計,全球芯片供應将在今年年底前後增加,同時芯片價格大(dà)幅上漲的局面也将在今年内結束,不過整體(tǐ)來看全球芯片市場吃緊局面将持續到2023年之前,期間的價格趨勢仍将強于疫情爆發前的水平。

到2021年6月底,全球芯片供應緊張局面并未明顯緩解。這或許是去(qù)年下(xià)半年8英寸晶圓開(kāi)始緊張時,許多人并未預料到的情況。

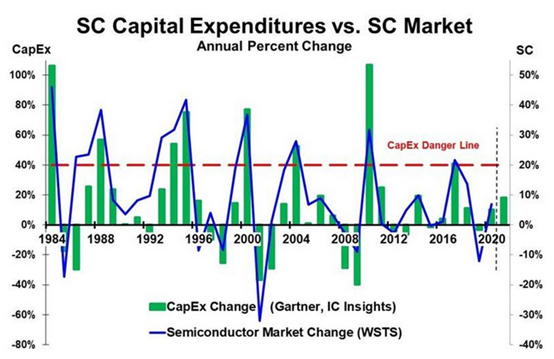

SemiWiki資(zī)深編輯 Bill Jewell近日撰文表示,半導體(tǐ)資(zī)本支出大(dà)幅度增長(一(yī)般爲40%),在一(yī)至兩年後就會出現半導體(tǐ)市場的下(xià)降(或大(dà)幅增長減速),并指出了要警惕未來半導體(tǐ)産能過剩的危機。

無獨有偶,近高盛的分(fēn)析師預計,全球芯片供應将在今年年底前後增加,同時芯片價格大(dà)幅上漲的局面也将在今年内結束,不過整體(tǐ)來看全球芯片市場吃緊局面将持續到2023年之前,價格趨勢仍将強于疫情爆發前的水平。

高盛分(fēn)析師預計芯片短缺問題,尤其是汽車(chē)行業的芯片荒,有望在今年年内緩解。在高盛分(fēn)析師看來,目前的汽車(chē)芯片供應不足主要有三大(dà)原因。[敏感詞],部分(fēn)公司在疫情爆發時主動縮減了生(shēng)産規模,汽車(chē)制造商(shāng)出于安全性考慮,在疫情期間關閉了工(gōng)廠,導緻産量大(dà)幅度下(xià)降;第二,供應鏈中(zhōng)斷對産能進一(yī)步造成了阻礙,比如全球半導體(tǐ)短缺對電(diàn)子産品、家用電(diàn)器和汽車(chē)等消費(fèi)品造成重大(dà)影響。第三,全球航運業經曆了集裝箱短缺、蘇伊士運河“塞船”、港口擁堵等問題,運輸速度減緩、運輸成本大(dà)幅增加。

高盛預計,在短期内,消費(fèi)電(diàn)子芯片的産能緊張局面暫時難以緩解,因爲芯片制造商(shāng)将優先生(shēng)産汽車(chē)芯片。從中(zhōng)期來看,去(qù)年年底芯片工(gōng)廠訂購新設備計劃來提高産量,新産能将投入運營,芯片供應也會增加。考慮到新設備的交付周期大(dà)約爲6-9個月,同時安裝和測試需要1個月,新産能下(xià)線再需要2個月,由此可推測新增的産能将在2021年年底前後達産。從長遠來看,各地建設的新工(gōng)廠大(dà)約兩年後投入運營,這将進一(yī)步提升全球芯片産能的供應。由以上信息可知(zhī),全球芯片價格大(dà)幅上漲的局面預計在今年結束,但全球芯片市場吃緊局面會持續在2023年之前,期間芯片價格的趨勢仍将強于疫情爆發前的水平。

在汽車(chē)産能方面,高盛表示,汽車(chē)芯片短缺問題預計将在明年年初得到解決,新車(chē)生(shēng)産流程應該也會恢複常态。不過想要完全恢複汽車(chē)庫存,至少要等到2022年年中(zhōng)。

圖片來源:semiwiki(綠色柱狀圖表示半導體(tǐ)資(zī)本支出的年度變化【左軸】;藍(lán)線表示半導體(tǐ)市場的年度變化【右軸】。标有“資(zī)本支出危險線”的紅線表示資(zī)本支出增長超過40%會導緻半導體(tǐ)市場陷入困境)

再結合SemiWiki資(zī)深編輯 Bill Jewell近日的撰文,半導體(tǐ)資(zī)本支出大(dà)幅度增長(一(yī)般爲40%),在一(yī)至兩年後就會出現半導體(tǐ)市場的下(xià)降(或大(dà)幅增長減速)。雖然2020年、2021年上半年半導體(tǐ)資(zī)本支出增長還未觸及40%的警戒線,但是未來幾年内的趨勢仍具備較大(dà)的不确定性。一(yī)旦資(zī)本支超過了危險線,就要面臨半導體(tǐ)産能過剩的危機。這使得當半導體(tǐ)資(zī)本支出大(dà)幅增加之後,市場在一(yī)至兩年内會出現下(xià)降的趨勢。

考慮到前面高盛分(fēn)析師的預估,汽車(chē)庫存恢複到此前的水平,至少要等到2022年年中(zhōng),全球芯片市場吃緊局面會持續在2023年之前。結合這兩者關鍵信息點可知(zhī),2022年年中(zhōng)至2023年左右,或是全球半導體(tǐ)行業的重要時間節點。不過,半導體(tǐ)行業發展充滿不确定定性,未來的趨勢如何我(wǒ)們很難進一(yī)步做出精準預判。